Pessoal, se já não bastasse toda a complicação que são os cálculos contra a fazenda pública (INSS, empresas estatais, prefeituras, governos e outros) no que tange aos critérios de atualização monetária e juros moratórios, agora estão trazendo uma nova metodologia de cálculo dessas verbas acessórias, através da Emenda Constitucional 113/21, que muda completamente a forma de cálculo dessas ações.

Elaborar cálculos considerando a EC 113/21 não é tarefa fácil, mesmo atuando há mais de 10 anos e fazendo mais de 30.000 cálculos no ano, à frente da MH Cálculos, tive dificuldades em entender e adequar minhas planilhas. Por isso, resolvi compartilhar meus estudos sobre o assunto para que esse conteúdo te ajude a desenvolver cálculos precisos, quando tiver que usar os critério de cálculo da EC 113/21.

Respira fundo e prepare-se para a leitura e aprendizado!

Mas antes recomendo fortemente que baixe a planilha demonstrativa desse cálculo previdenciário, através do botão abaixo para poder acompanhar melhor e ter um nível de aprendizado mais efetivo.

Antes de tudo, vou transcrever aqui o texto da EC 113/21:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Esse é o texto, e agora precisamos decodificar ele. Precisamos responder algumas perguntas como: O que fazemos antes desse período? Qual a data que começa esse cálculo? e a soma dos valores anteriores a essa data?

A DATA QUE COMEÇA ESSE CRITÉRIO DE CÁLCULO DEFINIDO PELA EC 113-21

A DATA QUE COMEÇA ESSE CRITÉRIO DE CÁLCULO DEFINIDO PELA EC 113-21

A Emenda Constitucional nº. 113 foi publicada em 09 de dezembro de 2021, sendo que o crédito deverá ser consolidado tendo por base o mês de dez/2021 pelos critérios de juros e correção monetária até então aplicáveis (definidos na Sentença) e sobre o valor consolidado do crédito em dez/2021 (principal corrigido + juros moratórios) incidirá a taxa Selic a partir de jan/2022) (§ 1º do art. 22 da Resolução CNJ Nº 303/2019, com redação dada pelo art. 6º da Resolução CNJ Nº 448/2022).

QUAL O CRITÉRIO DE CÁLCULO ANTERIOR A EC 113/21

Sempre vale os critérios definidos no processo, caso seja um cálculo em que o processo já tenha decisões (sentença e acórdãos), mas o padrão que eu tenho usado nos meus cálculos é pegar o regramento de atualização do Manual de Cálculos da Justiça Federal, para aplicar a atualização monetária e os juros, são aqueles definidos na Lei 11960-2009 (juros poupança que considera a variação da meta SELIC).

COMO FUNCIONA O CÁLCULO NA PRÁTICA (EXEMPLO PREVIDENCIÁRIO)

A parte mais importante e que não deve ser nunca esquecida é que os valores anteriores a 12/2021 deverão ser consolidadostendo por base o mês de dez./2021 pelos critérios de juros e correção monetária, até então aplicáveis, considerando para esse fim o INPC de nov/2021 (0,84%) e os juros de dez/2021 (0,4412%) e feita a soma dos valores atualizados para dez/2021, consolidando o total, esse deve ser atualizado unicamente pela SELIC a partir de jan./2022 (competência dez/2021).

Para as parcelas (diferenças entre o benefício pago e o recalculado) a partir de 01/2022, aplica-se a variação da SELIC acumulada, a contar da data da elaboração do seu cálculo ou a data do cálculo que está confrontando.

Observação importante: A taxa SELIC deverá ser capitalizada de forma simples e não igual a atualização monetária padrão.

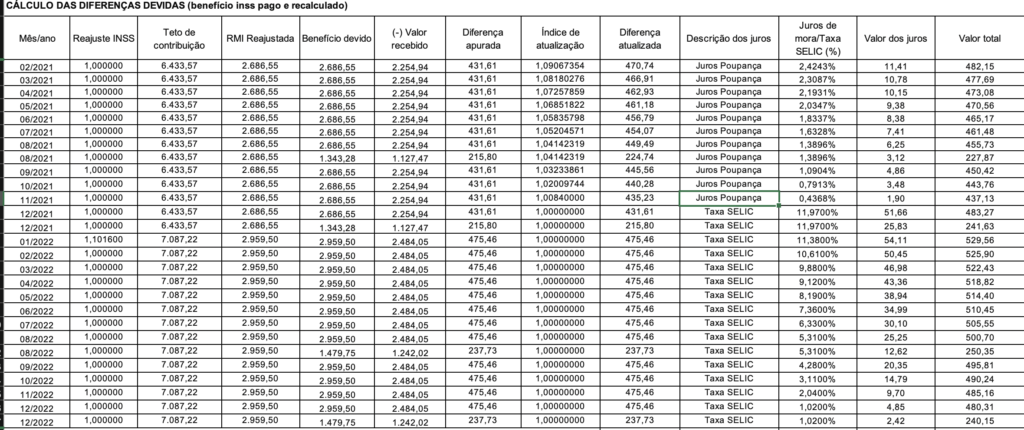

Veja na imagem abaixo, extraída de um cálculo real, elaborado por mim:

Na imagem acima você percebe que todos os valores das diferenças mensais anteriores a publicação da EC 113/21 foram atualizados pela variação do INPC e juros de mora pela Lei 11960/2009, posicionados para 12/2021, chegando o valor total de R$ 25.420,75.

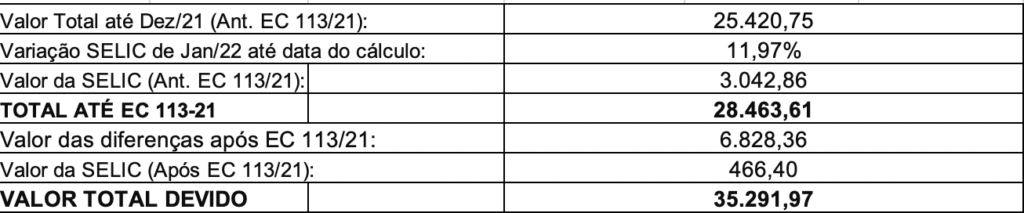

Eu fiz a primeira parte do cálculo, que é consolidar o valor do crédito até a EC 113/21 e sobre esse valor total apurado, eu aplico apenas a variação acumulada simples da SELIC até a data do meu cálculo, perfazendo a importância de R$ 28.463,61.

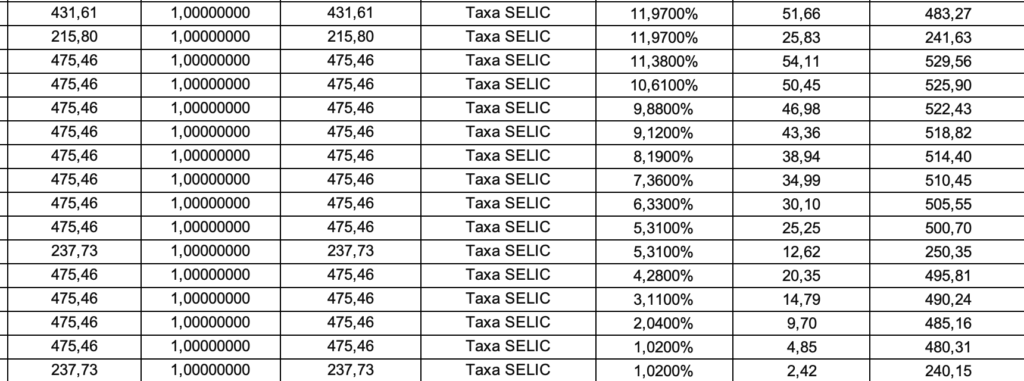

E agora, dê uma olhada nas diferenças mensais a partir de 12/2021… perceba que eu aplico apenas a variação acumulada simples da taxa SELIC, considerando a data em que estou posicionando o meu cálculo. Por lógico, quando mais próximo da data do seu cálculo, as diferenças estão, menor vai ser a variação acumulada SELIC.

E para finalizar, o total que deve ser demonstrado no seu cálculo, caso seja um cálculo previdenciário, é a soma do valor consolidado em 12/2021 atualizado pela SELIC até a data do cálculo, com os valores das diferenças a partir de 12/2021 atualizados unicamente pela SELIC. Se olhar no cálculo, o valor devido equivale a R$ 35.291,97.

Ufaaaaaaaa… acredito que você tenha imaginado que esse cálculo seria mais simples! Mas esse é o trabalho do Perito ou melhor, do excelente Perito, atuando com conhecimento, expertise e segurança para garantir os melhores cálculos para os advogados e justiça.

Dentro do projeto Peritos Academy, temos inúmeras aulas demonstrando ao vivo esse cálculo e explicando com muito mais detalhes, de forma prática e em cálculos reais, como aplicar os critérios estabelecidos pela EC 113/21.

Que tal fazer parte do maior Ecossistema de Peritos de alta performance do país? Clique aqui.

Abraços e Deus abençoe tua caminhada.

Conte sempre comigo.

O post Guia definitivo de como utilizar a EC 113/21 nos cálculos judiciais apareceu primeiro em Inegável Lógica dos Cálculos Judiciais.

Acesse o blog Inegável Lógica para conhecer mais conteúdos sobre cálculos judiciais.

Fonte