Como vai pessoal, torço para que tudo esteja bem!

Hoje quero falar sobre os cálculos previdenciários, mais especificamente quando temos que evoluir o benefício com base nos reajustes oficiais do INSS para apurar o valor das diferenças entre o benefício DEVIDO e o pago pela Autarquia Federal, independente do tipo de revisão previdenciária.

Quero demonstrar um caso concreto que aconteceu no escritório que é um cálculo de concessão de benefício, ou seja, a pessoa teve seu pedido adminstrativo negado pelo INSS para aposentadoria por tempo de serviço e acionou a justiça para tal pleito. Foi reconhecido o direito do benefício no momento do pedido administrativo em 25/09/2010 em sentença, sendo que não não há prescrição declarada, fato este que não limita o cálculo das diferenças, que serão abrangidas desde o pedido administrativo até a data atual (data do cálculo que foi feito em 02/2015).

O cálculo na verdade neste caso de concessão de benefício é evoluir a RMI (Renda Mensal Inicial) calculada no valor de R$ 1.862,30 na data 25/09/2010 observando os reajustes concedidos pelo INSS para demonstrar mês a mês qual o valor que ele deveria ter recebido e não recebeu, e consequentemente o valor a pagar. O problema central está no primeiro reajuste após a concessão do benefício onde muitas vezes é utilizado o Reajuste total do período, aquele informado na internet e nos jornais…tipo: “este ano o INSS dará ao aposentado um reajuste de tantos porcento”.

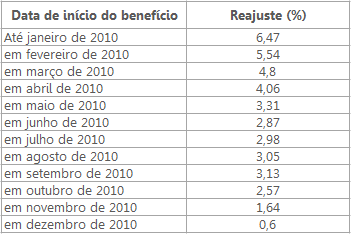

Para entender melhor, vamos ver abaixo o quadro de reajuste ocorrido em JANEIRO/2011, que é o reajuste subsequente da data do início od benefício:

Perceba que em todos os reajustes concedidos pelo INSS teremos uma variação em % de reajuste dependendo do mês da concessão do benefício. O que acontece é que os Peritos (e ja ví esse erro em diversos cálculos) corrigem o benefício em 01/2011 pelo percentual total de 6,47% ignorando completamente os reajustes diferentes dependendo da data da DIB. Neste caso, como em todo e qualquer cálculo previdenciário devemos nos atentar sobre o tema e utilizar do reajuste da data do benefício concedido (09/2010) que neste caso será de 3,13% e não os 6,47% regularmente adotado pelos Peritos.

Agora que sabemos o problema e a solução, veja a diferença.

Benefício reajustado pelo Perito: R$ 1.862,30 x 6,47% = R$ 1.982,79

Benefício reajustado corretamente: R$ 1.862,30 x 3,13% = 1.920,59

Logicamente o cálculo deste Perito é mais benéfico ao autor porque tem um reajuste maior inicialmente que acaba por prejudicar o valor do benefício como um todo, haja vista que anualmente o benefício é reajustado, então é reajuste sobre reajuste e se o primeiro reajuste está errado, o valor do benefício atual também estará. Então criou-se uma expectativa falsa no cliente deste Perito (advogado e cliente do advogado) porque no final, o valor a receber era bem menor do que o apresentado por ele.

É muito importante atentarmos quanto a essa questão nos cálculos previdenciários, lembrando que nosso trabalho como Perito é fazer o certo, nem mais nem menos…apenas a justiça.

Sempre no sentido de contribuir no desenvolvimento dos trabalhos, estou disponibilizando a TABELA DE REAJUSTAMENTO OFICIAL DO INSS, contendo históricos de reajustes desde 1958. Suas leis/decretos de reajustamento, percentuais, datas, teto do INSS, salário mínimo e muito mais…basta clicar aqui.

Espero que seja útil essa dica para todos.

Abraços,

Marlos Henrique