O direito de crédito PIS COFINS (apuração) é uma prática tributária bastante difundida no meio empresarial e também no judiciário, entretanto essa modalidade de tributária ganha um novo enredo e diversas novas possibilidades com o entendimento atual do STJ, PGRN e outras instâncias, no que diz respeito ao conceito de insumos e as premissas essencialidade e relevância.

A MH Cálculos esteve à frente do primeiro cálculo de execução desta tese sobre a folha de pagamento (Caso concreto), criando precedentes na forma de elaboração do recálculo tributário, como será explicado ao final deste post, se tornando uma das grandes referências nos país para apuração dos valores em favor dos contribuintes.

Vejamos inicialmente, mesmo que de forma sintética o que é exatamente o crédito de PIS e da COFINS, para depois interpretarmos a decisão do STJ, parecer da PGRN e por fim, te mostrar possibilidades que você pode ainda não ter vislumbrado e pode ser que você venha até me agradecer depois 🙂

Acho que seria bem legal, antes de você continuar a leitura, baixar o arquivo para crédito PIS COFINS, onde disponibilizo a decisão do STJ, parecer do CARF, decisão do TRF4 nos insumos (acordo coletivo). Basta clicar no botão abaixo.

SOBRE O CREDITAMENTO PIS/COFINS

As empresas tributadas pelo Lucro Real, no que se referem os artigos 1º, 2º e 3º das Leis nº 10.637/2002 e 10.833/2003, poderão ser descontados créditos calculados em relação a bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda […].

Vejamos que o PIS e a COFINS têm como como base de tributação o total das receitas auferidas no mês pela PJ, ou seja, o acréscimo patrimonial que adere definitivamente ao patrimônio, logo, aqueles contribuintes optantes pela tributação sob a ótica do Lucro Real, o PIS/COFINS deverá observar o princípio da não-cumulatividade.

O princípio da não-cumulatividade fornece o direito de o contribuinte compensar, abater, deduzir ou reduzir o valor da contribuição correspondente às etapas anteriores do ciclo econômico, através da apuração do valor que poderá ser creditado (compensado) em razão da aquisição de insumos para a finalidade de bens e serviços.

As alíquotas, entretanto, são mais altas do que no sistema cumulativo uma vez que é possível, em determinados casos, realizar o abate. Veja a seguir o valor desta cobrança por tributo:

- De 1,65% para pagamentos referentes ao PIS;

- De 7,6% para pagamentos referentes ao COFINS.

Estabelecidas as premissas legais do PIS e COFINS, volta-se ao objetivo precípuo, que é a análise da amplitude do termo insumo para a finalidade de conferir o direito ao crédito em relação às aquisições realizadas.

DO ENTENDIMENTO ATUAL DO STJ

O Superior Tribunal de Justiça definiu que para fins de crédito PIS Cofins, as empresas devem considerar insumo tudo o que for essencial para o “exercício da sua atividade econômica”, bem como decidiu que é ilegal a disciplina de creditamento prevista nas Instruções Normativas da SRF nº 247/2002 e 404/2004, na medida em que comprometeria a eficácia do sistema de não-cumulatividade da contribuição ao PIS e da COFINS, tal como definido nas Lei nº 10.637/2002 e 10.833/2003.

Neste esteira, o conceito de insumo deve ser aferido à luz dos critérios da essencialidade ou relevância, vale dizer, considerando-se a imprescindibilidade ou a importância de determinado item/bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte.

A análise é casuística e dependerá das peculiaridades da atividade desenvolvida. Entretanto, o próprio STJ cuidou de conceituar os critérios da essencialidade ou relevância, senão vejamos:

- Essencialidade: item do qual dependa, intrínseca e fundamentalmente, o produto ou o serviço, constituindo elemento estrutural e inseparável do processo produtivo ou da execução do serviço, ou, quando menos, a sua falta lhes prive de qualidade, quantidade e/ou suficiência.

- Relevância: critério definidor de insumo, é identificável no item cuja finalidade, embora não indispensável à elaboração do produto ou à prestação do serviço, integre o processo de produção, seja pelas singularidades de cadeia produtiva, seja por imposição legal, distanciando-se, nessa medida, da acepção de pertinência, caracterizada, nos termos propostos, pelo emprego da aquisição na produção ou na execução do serviço.

PARECER DA PGFN: A própria Procuradoria Geral da Fazenda Nacional (PGFN), através de nota explicativa, decidiu por formalizar a orientação quanto à dispensa de contestação e recursos nos processos judiciais que versem acerca da matéria julgada em sentido desfavorável à União, bem como delimitar a extensão e o alcance do julgado, viabilizando a adequada observância da tese por parte da Secretaria da Receita

Portanto, ao definir a amplitude do termo insumo, o STJ cumpriu com o encargo que lhe é constitucionalmente atribuído – interpretação da lei federal –, notadamente pela circunstância de que confere segurança jurídica ao exercício do direito de crédito, considerando operações futuras, assim como para a tomada de crédito extemporâneo, considerando o prazo prescricional de cinco anos, destacando-se que a Câmara Superior de Recursos Fiscais já exarou posicionamento de que não há necessidade de retificação das obrigações acessórias (Acórdão nº 3202-001.617).

DO CASO CONCRETO

Além das hipóteses já definidas pela Receita Federal do Brasil, o conceito de insumos delimitado pelo STJ abre um novo horizonte de oportunidades, os quais cada empresa/sindicato/associação deverá, em conjunto com a sua assessoria jurídica e contábil, analisar no âmbito de sua cadeia produtiva quais os bens ou serviços são essenciais e relevantes, de modo a usufruir do direito de crédito.

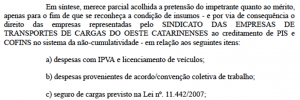

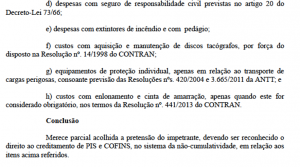

Como citei anteriormente, a MH Cálculos foi a primeira empresa de cálculos judiciais a materializar em números uma importante decisão transitada em julgada no TRF4, o qual concede pedido procedente ao crédito PIS COFINS sobre as despesas provenientes de acordo/convenção coletiva de trabalho, cujo pedido judicial foi impetrado por um Sindicato de Transportes de Carga.

Senão vejamos:

Neste caso, tivemos que olhar toda a folha de pagamento das empresas, buscando correlações diretas com as convenções coletivas no período imprescrito definido judicialmente, particularidades da classe laborativa, entre outros itens relevantes para elaboração precisa dos cálculos judiciais.

Outra possibilidade é o creditamento sobre as despesas de publicidade que podem ser incluídas no conceito de insumos, inclusive, defendido pelo próprio CARF. Para a Receita, gastos com marketing são gerais, não podendo ser considerados como insumos, porém, não foi aceita pelo Carf, que por seis votos a dois, deram parcial provimento ao recurso da empresa.

Os cálculos e apuração dos créditos PIS e COFINS podem ser realizados a qualquer momento, independente de buscar novos entendimentos judiciais, pois como o assunto e itens de creditamento do PIS COFINS já estão definidos pela Receita Federal, fica a pergunta: SERÁ QUE A EMPRESA DO SEU CLIENTE ESTÁ APROVEITANDO CORRETAMENTE TODAS AS POSSIBILIDADES DE CREDITAMENTO?

Para elaborar esses cálculos com segurança A MH utiliza a expertise tributária e judicial, aliada com tecnologia de big data, data mining e outros recursos avançados, para trabalhar com grandes volumes de dados/informações fiscais.

Como economista responsável e fundador da MH Cálculos, coloco-me á disposição para conversarmos sobre essa e outras teses tributárias, como exclusão do ICMS na base de cálculo PIS/COFINS.

O momento para as teses tributárias é fantástico!

Conheça também nossos outros posts da matéria tributária, como por exemplo: Como ajudamos nossos clientes a ganhar dinheiro com teses tributárias?

Abraços.