E aí pessoal, confesso a vocês que estou feliz em falar sobre o cálculo de IRPF e mostrar também um pouco do conteúdo que estudamos nos cursos do projeto ESCOLA DE CÁLCULOS, neste caso, os cálculos trabalhistas. Não deve ser novidade que nas demandas trabalhistas devemos calcular o IRPF sobre as verbas deferidas judicialmente, sejam: horas extras, diferenças salarias, equiparações, horas intervalares, entre outras, mas antes de falarmos sobre o cálculo do IRPF devemos saber que atualmente temos 3 possibilidades de cálculo do imposto de renda, e que SEMPREEEEEEEE devemos observar os ditames sentenciais. Dito isso o IRPF pode ser calculado pelo critério mês a mês (vamos estudar agora), sobre o total e pela Lei 7713/88 Art. 12-A (regime acumulado).

Que tal, antes de entender todos os critérios e segredos desse cálculo aqui apresentados, você baixar nossa planilha modelo para facilitar ainda mais a absorção do conhecimento. Com fórmulas e muito mais. Basta clicar no botão abaixo.

O cálculo do imposto de renda deverá ser efetuado sobre o total passível de incidência tributária, após a dedução da parcela previdenciária (art. 74 do Dec. 3000/99), geralmente, quando o rendimento se torna disponível ao beneficiário, observando, ainda, as regras dos arts. 12 e 12-A da Lei 7713/88 e diretrizes da IN/RFB 1127/11, de 07/02/11, ou seja, em outras palavras, a base de cálculo do IRPF será o montante tributável menos o INSS mês a mês do cálculo trabalhista.

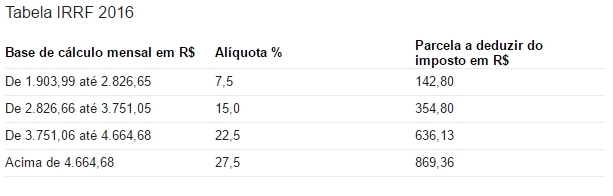

Quando falamos de verbas tributáveis devemos saber quais são àquelas passíveis de tributação e tem natureza salarial como por exemplo: horas extras, diferenças salariais, e muitas outras. Para te ajudar a identificar essa verbas vou compartilhar com você (clique aqui) uma tabela de incidências tributárias bem bacana. Voltando ao assunto principal, sabemos também que o imposto de renda é calculado através de faixas de contribuição e alíquotas, certo? por exemplo:

Veja que se por ventura o total tributável por até 3.751,05 (lembrando que para chegar na base tributável devemos diminuir o INSS do mês) alíquota de desconto será de 15%. Suponha que a base tributável-INSS seja igual a R$ 2.850,00. Esse valor entra na faixa de 15%, então multiplicaremos R$ 2.850,00 x 15% = R$ 427,50 e sobre esse valor vamos diminuir a PARCELA A DEDUZIR que para a faixa de 15% equivale a R$ 354,80, ou seja, o Reclamante nesse mês de 04/2016 (fictício) terá que pagar R$ 427,50 – R$ 354,80 = R$ 72,70 a título de imposto de renda. Essa é a lógica para o cálculo, simples não? E ela se aplica a todos os meses devendo apenas observar a base de cálculo que varia praticamente todo ano, as alíquotas e também a parcela de dedução, mas não tem segredo.

Veja que se por ventura o total tributável por até 3.751,05 (lembrando que para chegar na base tributável devemos diminuir o INSS do mês) alíquota de desconto será de 15%. Suponha que a base tributável-INSS seja igual a R$ 2.850,00. Esse valor entra na faixa de 15%, então multiplicaremos R$ 2.850,00 x 15% = R$ 427,50 e sobre esse valor vamos diminuir a PARCELA A DEDUZIR que para a faixa de 15% equivale a R$ 354,80, ou seja, o Reclamante nesse mês de 04/2016 (fictício) terá que pagar R$ 427,50 – R$ 354,80 = R$ 72,70 a título de imposto de renda. Essa é a lógica para o cálculo, simples não? E ela se aplica a todos os meses devendo apenas observar a base de cálculo que varia praticamente todo ano, as alíquotas e também a parcela de dedução, mas não tem segredo.

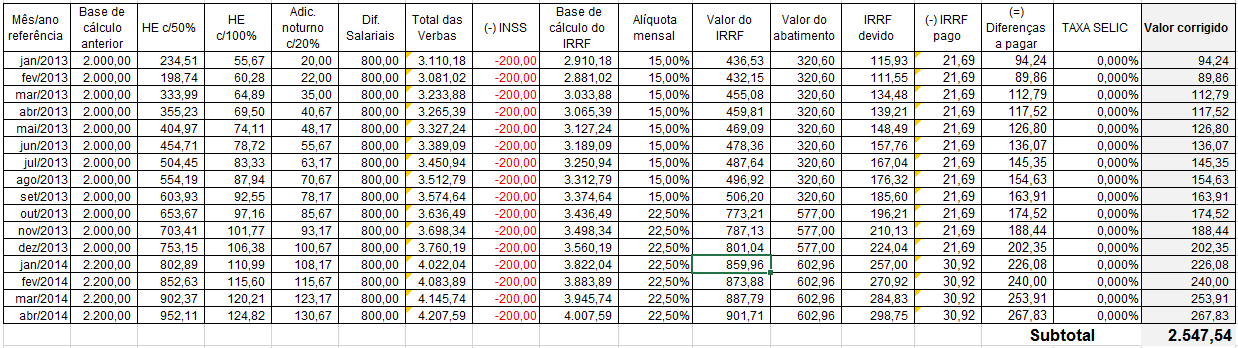

Agora vamos adotar esse conhecimento nos cálculos trabalhistas…. veja o cálculo abaixo (clique na imagem):

Agora concentre-se e vamos por partes.

- Devemos olhar nos contracheques do cálculo e lá terá a base de IRPF mês a mês e o valor do IRPF descontado também mês a mês, então vemos preencher essas informações na coluna “base de cálculo anterior” e “(-) IRRF pago”. Lembrando que vamos remontar o salário do Reclamante como se ele tivesse recebido corretamente todas as verbas que lhe são devidas e que foram procedentres na ação judicial.

- Suponha que neste caso o cálculo trabalhista tenha englobado o cálculo das horas extras com 50%, com 100%, adicional noturno e diferenças salariais, neste período da planilha 01/2013 a 04/2014. Veja que todo mês eu informo quanto ele deveria receber de horas extras ou qualquer outra rubrica de natureza salarial que seja tributável.

- Na coluna “total das verbas” temos a soma da base de cálculo anterior com as diferenças mês a mês apuradas no meu cálculo, que neste caso são horas extras, adicional noturno e diferenças salariais, ou seja, eu já calculei essas diferenças lá atrás no meu cálculo, só estou pegando agora o valor dessa diferença mês a mês.

- Antes de fazer o cálculo de IR eu já tenho que ter o meu cálculo de INSS feito para que eu possa proceder com os abatimentos conforme dispositivo legal, assim, a minha coluna “Base de cálculo do IRRF” equivale ao total das verbas menos o INSS, e essa sim é a minha base tributável final.

- Determinada a base de cálculo tributável eu tenho que ter em excel um histórico de todas as alíquotas, suas faixas salariais e deduções para que eu possa saber exatamente em cada mês, por exemplo em janeiro/2013 que o valor de R$ 3.310,18 está na faixa dos 15% e procurar mês a mês o valor tributável e descobrir em que faixa salarial ele está para que saibamos o percentual a aplicar corretamente.

- Agora como citado anteriormente, multiplicamos a base de cálculo do IRRF pela alíquota e temos o valor do IR, em seguinda fazemos a dedução também considerando a faixa salarial que está inserida a base tributável, assim eu tenho o valor do IR que o Reclamante deveria pagar se tivesse recebido tudo corretamente.

- Lembra que utilizamos da base de cálculo anterior considerada pela empresa para refazer a base de cálculo tributável do Reclamante? Então, agora temos que abater mês a mês o valor do IRPF que ele já foi descontado porque estamos considerando no cálculo a base de cálculo original, apurando assim a diferença final que deve ser recolhida mês a mês aos cofres da união federal.

- E o último passo é atualizar essa diferença para a data do cálculo, seja pela SELIC ou pelos índicadores da justiça do trabalho que neste caso é a TR, quem vai dizer isso geralmente é o juiz e pronto….seu cálculo de IR mês a mês está pronto e perfeito! Parabéns!!!! Ufaaaaaaaaaaaaaaaaaaaaaaaaa….Logicamente, não ganhamos essa autonomia de um dia para o outro, mas aqui você tem exatamente o que precisa para construir sua própria planilha de cálculo e esse é o meu objetivo sempre, nunca facilitar, mas sim contribuir de forma sincera e integral com o conhecimento para de ajudar a ser o melhor profissional.

É claro que vou compartilhar com você minha planilha EXCEL contendo o histórico

Abraço a todos,

Desejando sempre sucesso,