Pessoal como vai, hoje vamos aprender a calcular a RMI nos recálculos de aposentadoria que busquem a revisão pelo IRSM. Inicialmente precisamos saber que RMI significa Renda Mensal Inicial, ou seja, é o valor do benefício inicial concedido pela Autarquia Federal. Depois de elaborar os cálculos, o INSS apresenta o valor que o aposentado tem direito a receber inicialmente, isso é RMI. Para todo e qualquer cálculo previdenciário precisamos calcular a RMI em função das mais diversas teses revisionais e, neste nosso caso de hoje, o IRSM.

Quem se aposentou entre 01/03/1994 a 28/02/1997 pode ter direito à revisão do seu valor, pois a Previdência deixou de aplicar o índice correto nos salários de contribuição utilizados para a apuração da Renda Mensal Inicial (RMI) do benefício. Naquela ocasião, os benefícios eram calculados pela média dos últimos 36 salários-de-contribuição. A inflação era alta, o que obrigava a atualização dos valores pagos para o INSS para apurar o valor correto do benefício na hora de aposentar. O INSS não incluiu o percentual de 39,67% referente ao IRSM do mês de Fevereiro/94, gerando evidente prejuízo a todos que se aposentaram aposentaram no período em questão (01/03/97 a 28/02/1997).

Que tal, antes de ler todo o conteúdo a respeito da revisão do IRSM, você baixar nossa planilha de cálculo para assimilar ainda melhor, o texto explicativo, vendo passo a passo nessa planilha. Tenho certeza que será muito mais proveitoso o conhecimento. Basta clicar no botão abaixo 🙂

Em termos de cálculo para apurar o novo benefício previdenciário considerando o IRSM nós temos que aplicar o percentual de 39,67% sobre todos os salários de contribuição anteriores a 03/1994. Então vamos lá, preparado(a)??!

A primeira coisa a fazer é ter acesso a carta de concessão com a memória de cálculo do benefício original para verificar informações como DIB (data de início do benefício), RMI paga, salários de contrição dos últimos 36 meses anteriores a DIB e coeficiente de aposentadoria. Com a carta de concessão em mãos começo a lançar os valores na minha planilha para começar a calcular o IRSM. Basicamente vamos reproduzir boa parte da memória de cálculo apresentada pelo INSS para depois partir para o cálculo propriamente dito.

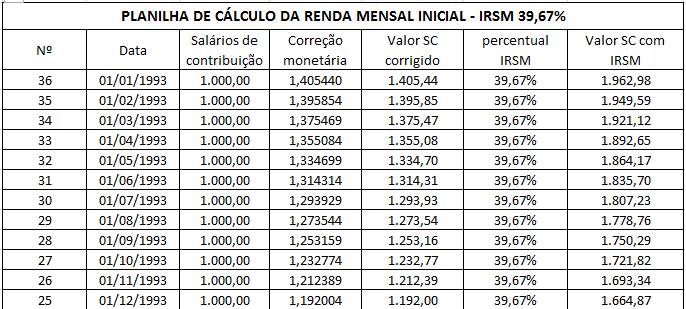

- Colocar as datas de acordo com o período de cálculo utilizado pelo INSS no cálculo da concessão do benefício, lembrando que serão as últimas 36 contribuições anteriores à concessão.

- Lançar os salários de contribuição dos meses utilizados no PBC (período básico de cálculo – últimos 36 meses).

- Lançar os índices de correção monetária utilizados pelo INSS

- Corrigir os salários de contribuição pelos índices de correção monetária da carta de concessão.

- Com os valores corrigidos começamos a fazer o cálculo do IRSM. O primeiro filtro é que o percentual de 39,67% deve ser aplicado apenas em salários de contribuição anteriores a 02/1994, inclusive.

Vamos pegar exemplo de uma aposentadoria concedida em 01/1996 (todos os dados são hipotéticos, servem apenas para entender a lógica do cálculo que é o mais importante). Se pegarmos os últimos 36 meses de cálculo teremos de 12/1995 a 01/1993 e apenas os anteriores a 03/1994 terão direito a inclusão dos 39,67%.

6. Sobre os salários de contribuição corrigidos anteriores a 03/1994 aplicamos o percentual de 39,67% e achamos o novo salário de contribuição nesses meses.

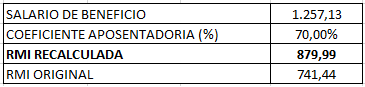

7. Calcula-se o salário de benefício que é a média dos últimos 36 meses anteriores a DIB. Depois de calculados os salários de contribuição com a inclusão do IRSM devemos somar todos os salários de contribuição e dividir por 36. Essa média é o salário de benefício, lembrando que devemos observar o teto limite à época da concessão do benefício, ou seja, se o salário de benefício recalculado for maior que o teto à época, então o SB é o teto, caso contrário é o SB.

8. Com o salário de benefício calculado (ou o teto) aplicar o percentual (coeficiente de aposentadoria) do benefício podendo ser de 70% a 100% de acordo com o tempo de contribuição do beneficiado.

9. A RMI nada mais é do que a multiplicação do salário de benefício pelo coeficiente de aposentadoria.

Grande abraço e qualquer dúvida pode sempre escrever por aqui.

Marlos Henrique