Olá pessoal,

Hoje quero abordar um assunto muito especial e importante no cenário jurídico atual, que se trata da ação de revisão do PASEP. Tenho lido e visto muita coisa que não é verdade, principalmente no que tange aos números apresentados por alguns advogados na internet, com o objetivo de chamar a atenção, mas devemos tomar cuidado, porque a história não é bem assim e é isso que eu quero compartilhar com você.

É um post meio longo, mas com riqueza de detalhes, experiência e o meu posicionamento e, antes que me pergunte, eu já te respondo… SIM, EXISTEM DIFERENÇAS A SEREM PAGAS NA AÇÃO DO PASEP! Aproveite a leitura… vamos lá!

Acho que seria bem legal, antes de você continuar a leitura, baixar o arquivo exemplo de cálculo que elaboramos para um cliente do escritório. Neste cálculo, você vai poder ver os benefícios com o recálculo, bem como o aumento que teve no valor do saldo no momento do saque. Basta clicar no botão abaixo 🙂

É comum nos depararmos, ao procurar sobre essa tese de revisão do PASEP na internet, advogados, escritórios e artigos citando valores a pagar aos clientes, cifras altíssimas, passando da casa dos R$ 50mil e chegando até R$ 150mil! Por ser uma demanda crescente que também chega no escritório passei um bom tempo estudando a tese, bem como analisando os extratos do PASEP, rubricas e estrutura de evolução das contas dos servidores, e confesso que não foi uma tarefa tão simples.

A verdade é que nem a Justiça, nem o próprio Banco do Brasil estão conseguindo entender o resultado da ação de revisão do Pasep e seus pedidos. A princípio o que tem se alegado nas iniciais é que o BB, o qual é responsável pela administração do PASEP não tem pago corretamente os reajustes legais e que também constam débitos indevidos na conta do servidor…basicamente isso..

Ok, mas qual a principal motivação que gerou a demanda judicial?

O servidor quando se aposenta, ao sacar o saldo do PASEP se depara com um valor baixo, geralmente entre R$ R$ 400-5.000,00 e questiona porque tão pouco se os depósitos e reajustes são realizados desde a década de 70/80. Em partes faz sentido a alegação do servidor, mas não nesse montante que estão apresentando por aí.

Se prestar atenção nos processos que estão circulando pela internet, ou decisões de primeiro grau, vai perceber que o Banco do Brasil nao contesta o cálculo inicial e logicamente, o juiz acaba acatando o valor pedido na petição inicial, ou seja, não são processos que se desenrolam pra valer, cujas discussões abarquem inclusive, nos cálculos. Tive a oportunidade, claro, além de estudar a fundo sobre a tese e a metodologia de remuneração e características das contas do PASEP, ver as planilhas de cálculo desses processos que apuraram valores exorbitantes, e vou te dizer, NENHUM DELES É COERENTE, NENHUM! (Clique aqui e veja uma dessas sentenças que circulam na internet).

Todos eles apresentam vícios e erros grosseiros de cálculo. Primeiro de tudo, se trata de recomposição da conta PASEP considerando as normas de valorização oficiais (para acessar a legislação e base legal clique aqui) e nenhum desses cálculos apresentou essa evolução, simplesmente apontam diferenças a pagar, sem qualquer critério ou lógica de cálculo compatível com a estrutura de cálculo do PASEP.

Outro ponto que acresce de forma indevida os valores dessas mesmas planilhas, é a aplicação de juros moratórios no importe de 1% a contar de cada diferença apurada. Primeiro de tudo, os juros nunca poderiam ser de 1% ao mês porque anterior a 01/2003 o percentual legal é de 0,5% a.m. e também, nestes casos, os juros sao fixados a partir da citação, sentença, trânsito em julgado… em momento posterior ao ajuizamento do demanda. Parece claro que se aproveitam do deferimento da justiça gratuita para apresentar valores exorbitantes, por não haver condenação pelo excesso ou multa.

Outra planilha mais absurda ainda, é que o perito que o advogado da ação que eu vi contratou, disse que a diferença era quase R$ 150mil e, ao analisar a planilha do mesmo vi que esse mesmo perito apurou uma diferenca enorme no período de remuneração de 1988/1989, só que ele esqueceu que neste período tivemos o corte de TRÊS ZEROS (plano Verão) e apontou no laudo que o Banco do Brasil sumiu com o saldo de 1988… haahahha! É engraçado, mas é triste!!

Em outras palavras, as planilhas apresentadas em todos os casos/ ação de revisão de PASEP que tive a oportunidade de analisar na íntegra, não possuem nenhum fundamento que demonstre coerência financeira, bem como jurídica aceita pelas tribunais.

Apresentado meu posicionamento sobre essas notícias que circulam na internet, vou discorrer sobre a metodologia que entendo ser correta neste caso.

O principal motivo é a ausência da correta correção monetária nas contas individuais. Os valores nestas contas individuais passaram por algumas trocas de moeda, o que dificultou ainda mais a correta atualização. Essa falta de atualização conforme índices legais pelo Banco do Brasil é que gera o direito a restituição.

Para a elaboração deste cálculo é preciso que o servidor se dirija ao Banco do Brasil e solicite os extratos microfilmados desde sua admissão no serviço público ou a partir de 1970/71 (data de instituição do PASEP).

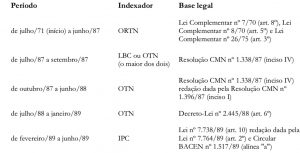

O saldo PASEP é remunerado anualmente pela variação de indicadores diversos, senão vejamos alguns deles:

Não apenas a atualização monetária, mas também percentuais de juros remuneratórios, resultado adicional líquido e distribuição de reserva de cotas, fazem o percentual total a ser aplicado anualmente. O cálculo tem como premissa a aplicação desses reajustes e verificar ao longo do tempo se o Banco do Brasil seguir corretamente essas normas e bases de valoração no saldo PASEP e sim, achamos diferenças.

Veja o extrato abaixo:

Começa no ano de 1986. O saldo inicial é ZERO… logo após teremos um depósito, cujos valores foram feitos corretamente. Em 1987 devemos pegar esse saldo anterior (rubrica SANT) e aplicar o percentual total de 258,2448%. Importante destacar que a rubrica 8006 corresponde ao pagamento dos reajustes anuais. Pegamos o valor de 8.919,00 e multiplicamos por 258,2448% teremos 21.873,38 e o valor pago foi de 22.632,05. Já de início identificamos pagamento de reajuste a menor que nao foi contemplado pelo BB.

Devemos ficar atentos nas rubricas, pois algumas correspondem a saques em conta, que muitas vezes a petição inicial diz que é ilegal e deferida pelo juízo e outras correspondem a depósitos. Até 1999 os reajustes são pagos considerando o percentual integral dos itens citados acima. A partir de 1999 os percentuais já são desmembrados em atualização monetária, rendimentos, distribuição de reservas, pagamento rendimento FOPAG (débito), entre outros.

Essa é a ideia principal, evoluir a conta seguindo os critérios oficiais e chegar ao final do cálculo, ou seja, quando o servidor se aposenta, confrontar o valor recalculado com o valor sacado. Esse valor deve ser atualizado pelo critério do tribunal de justiça de cada estado e caso deseje aplicar juros de mora, o mais coerente seja aplicar a partir da data do saque (aposentadoria) do servidor. Neste caso específico o valor da diferença a pagar ao autor foi de R$ 10.746,18. Fiz também um outro cálculo, considerando que todos os débitos foram indevidos e devem ser desconsiderados na conta de revisão do PASEP, cujo valor final apurado foi de R$ 31.218,90.

A ação de revisão do PASEP demanda um cálculo de certa forma complexo e extenso, como demonstrado acima, mas espero que a leitura tenha sido de grande importância para abrir um pouco a cabeça para a matéria, bem como para trazer à tona algumas verdades sobre essa tese e te ajudar a ter mais segurança no pedido jurídico.

Fazer cálculo com segurança e conhecimento sempre foi a minha maior obrigação como Perito Judicial. Fazer justiça com os números, isso que fazemos aqui na MH.

Abraços,