Que tal aprender a fazer de verdade (passo a passo) o cálculo dos expurgos inflacionários da poupança… logicamente preciso de um pouco de empenho da sua parte para que possa entender o conceito das diferenças e o objeto da ação para depois colocar os números…lembre-se que todo cálculo começa na mente. Preciso entender sempre a leitura do processo e a medida que vou lendo e entendendo ja vou imaginando o que fazer com os números, ok? Então vamos lá, aproveite o conhecimento!!!!

Que tal, antes de entender todos os critérios e segredos desse cálculo aqui apresentados, você baixar nossa planilha modelo para facilitar ainda mais a absorção do conhecimento. Com fórmulas e muito mais. Basta clicar no botão abaixo 🙂

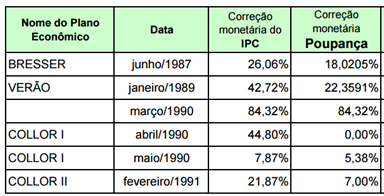

Os Expurgos Inflacionários foram objeto de milhares de ações judiciais em todo o país. Utilizando uma linguagem simples, pode-se dizer que um Expurgo Inflacionário surge, quando os índices de inflação, apurados em um determinado período, não são aplicados, ou mesmo, quando o são, sua aplicação utiliza um percentual menor do que efetivamente deveria ter sido utilizado, reduzindo o seu valor real. Devemos pensar como uma diferença não repassada ao poupador. Os expurgos ocorreram em alterações de planos econômicos nos períodos abaixo:

- EXPURGO DE JUNHO DE 1987 – (Plano Bresser): as instituições financeiras aplicaram equivocadamente o LBC como índice de remuneração das contas poupanças, sendo que o índice correto aplicável à época era o IPC. Assim, àqueles que possuíam saldo positivo em conta poupança entre os dias 01.06.1987 a 15.06.1987, o índice aplicável: é o IPC, no valor de 26,06%, que gera a diferença indenizável no valor de 8,04% em favor do poupador. Como o índice aplicado pelas instituições financeiras foi o LBC (18,02497%) sendo que o correto seria o IPC (26,06%).

- EXPURGO DE JANEIRO DE 1989 – ( Plano Verão): O governo adotou novas regras para correção das Contas, aplicando o rendimento acumulado da LFT verificado no mês de janeiro de 1989 (art. 17 da lei 7.730/89 combinado com o artigo 6º da lei 7738/89). Entretanto o índice divulgado do IPC, em fevereiro de 1989, que deveria corrigir os saldos de janeiro de 1989, foi da ordem de 42,72% enquanto a variação da LTF do período sofreu variação de apenas 22,35%,

- EXPURGO DE ABRIL e MAIO DE 1990 – (Plano Collor I): No mês de abril de 1990 as contas foram atualizadas em zero por cento, ou melhor não foram atualizadas, embora em abril tivesse sido apurada e publicada a inflação de 44,8%, conforme IPC do período. A Caixa Econômica, gestora do FGTS, deixou de aplicar o índice correspondente ao BTN do período (a Lei 7.777/89, artigo 5º, § 2º dispõe que o valor do BTN será atualizado mensalmente pelo IPC), para adotar a Portaria 191-A, do Ministério da Economia, que determinou a atualização em zero por cento. Assim os Trabalhadores tiveram efetiva perda patrimonial equivalente a 44,8% do valor do saldo de suas contas. Já para as contas do mês de maio a correção aplicada foi de 5,38% e o correto é 7,87%.

- EXPURGO DE FEVEREIRO DE 1991 – (Plano Collor II): Com relação à correção monetária no mês de fevereiro de 1991, tendo em vista a entrada em vigor do Plano Collor II (MP n. 294, de 31/01/91, convertida na Lei n. 8.177/91, que excluiu o BTN e instituiu a TR), tais dispositivos não alcançam as contas iniciadas antes da sua vigência.Entretanto, esta mesma lei (art. 13) estabeleceu que o índice a ser aplicado às cadernetas de poupança mensais para o período de fevereiro deveria ser um “índice composto”, calculado a partir da variação do BTN em janeiro e da TRD em fevereiro. Tal disposição só poderia alcançar as cadernetas de poupança cujos períodos aquisitivos fossem iniciados posteriormente à 1º de fevereiro de 1991, data em que entrou em vigor a MP nº 294. Desta feita, as poupanças renovadas anteriormente a esta data, deveriam ser remuneradas pelo BTN (21,87%) e foram remuneradas com 7%.

Veja o quadro explicativo das diferenças dos expurgos inflacionários elaborados pela Justiça Federal:

PASSOS PARA ELABORAÇÃO DA CONTA JUDICIAL (expurgos inflacionários): Devemos ter em mente que o expurgo inflacionário foi um percentual de correção monetária não repassado aos poupadores nas datas em que houve a alteração de política econômica regido pelos Planos Econômicos. Baseado no princípio desta diferença imaginemos como deve ser remunerado o valor que se encontra na poupança (depositado). Os valores da poupança são calculados com incidência de correção monetária e juros de 0,5% a.m. calculados de forma capitalizada sobre o valor corrigido.

O cálculo deve ser elaborado seguindo os passos abaixo:

-

- Descobrir qual o valor do saldo da conta na data dos expurgos inflacionários;

- Atualizar o valor da diferença a contar da data do expurgo para data do cálculo;

- Como o saldo de poupança também possuem a remuneração de 0,5% de juros todo mês;

- Multiplicar o percentual de juros pelo valor da diferença atualizada;

- Caso a decisão determine o emprego de juros de mora a contar da data da citação;

- E pronto agora é só somar o valor da diferença atualizada.

Que bacana não? os números são surpreendentes… chegar a um resultado através de uma lógica é algo que devemos nos orgulhar sempre!!!

Que tal aprender a fazer esse cálculo de verdade com segurança e precisão? Acesse nossa Escola de Cálculos (clique aqui).

Um grande abraço…bons estudos e ótimos cálculos.

Concentra e vai!

Marlos Henrique